[투자지표, 투자공식] 켈리공식의 대한 쉬운 이해 #켈리공식

오늘은 켈리공식에 대해 알아보겠습니다. 켈리공식은 투자를 할때 최적비율을 결정할 때 사용하는 수학공식으로 도박에도 사용되는 신기한 공식입니다. 벨 연구소의 John L. Kellu Jr.의 이름을 따서 켈리공식이 되었습니다. 처음에는 신호 전송 문제를 해결 하기 위해 만들어졌습니다. 오늘은 켈리공식과 켈리공식예시 이 2가지를 설명드리겠습니다.

1. 켈리공식 (Kelly criterion, Kelly strategy, Kelly formula, Kelly bet)

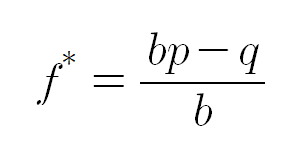

다양한 이름을 가진 켈리공식의 공식입니다.

- f* : 전체 자본의 배당 비율

- b : 베팅의 배당률

- p : 성공확률

- q : 실패확률 (q = 1 - p)

이 공식의 기본적인 전제는 투자를 n번 반복을 했을때 가장 최대의 수익을 낼 수 있는 자산의 투자비율을 구하는 공식입니다. 그러니까 켈리 공식을 사용하면 1의 자산을 가졌을때 0.5, 0.25, 0.2 이런식으로 투자를 했을 때 어떤 것이 가장 성과가 좋은지 알수 있습니다.

2. 켈리공식 예시

자 이해하기 쉽게 홀짝을 해보겠습니다.

홀짝은 50%확률로 홀이 나오면 2배, 짝이 나오면 투자금 전부 잃기 이렇게 가정해보겠습니다.

그렇다면 성공확률 p(50%, 0.5), 실패확률 q(50%, 0.5), 배당률 b(홀 나올 때 2배 이어서 배당률 2)이렇게 됩니다. 적용하면 다음과 같습니다.

그러므로 총 자산의 0.25씩 베팅한다면 투자금이 장기적으로 우상향한다는 이야기가 됩니다.

이를 표로 보여드리겠습니다.

| 게임 수 | 결과 | 배팅 금액 | 최종 자본 |

| 1 | 홀 | 25 | 150 |

| 2 | 짝 | 37.50 | 112.5 |

| 3 | 홀 | 28.13 | 168.75 |

| 4 | 짝 | 42.19 | 126.56 |

| 5 | 홀 | 31.64 | 189.84 |

| 6 | 짝 | 47.46 | 142.38 |

| ... | ... | ... | ... |

| 100 | 짝 | 276.66 | 830.00 |

신기 하죠? 켈리 공식을 이용하면 단순한 홀짝이라 하더라도 배팅금액 조정만으로 수익을 거둘 수 있습니다. 처음에 패로 시작하더라도 금액은 처음보다 증가합니다.

지금까지 켈리 공식에 대하여 알아보았습니다.

다른 지표가 궁금하시다면 아래링크를 눌러주세요

https://easy-economic.tistory.com/entry/%EC%A7%80%ED%91%9C%EC%86%8C%EA%B0%9C-%EB%A7%81%ED%81%AC%EB%AA%A8%EC%9D%8C

지표소개 링크모음

1. 변동성 지표 ATR(Average True Range) [https://easy-economic.tistory.com/entry/%EB%B3%B4%EC%A1%B0-%EC%A7%80%ED%91%9C%EC%86%8C%EA%B0%9C-%EB%B3%80%EB%8F%99%EC%84%B1-%EC%A7%80%ED%91%9CATRAverage-True-Range%EC%84%A4%EB%AA%85] [보조 지표소개] 변

easy-economic.com